Heute möchte Ich gerne darüber sprechen, wie Du die aktuelle Marktsituation in der Immobilienbranche für Dich nutzen kannst und, zu sich ändernden Marktbedingungen, weiterhin erfolgreich in Immobilien investierst. Ich bekomme in letzter Zeit häufiger die Frage, ob sich Immobilieninvestments aktuell überhaupt noch lohnen. Darauf werde ich im folgenden Blogbeitrag eingehen.

Aktuelle Marktsituation in der Immobilienbranche: Hilfe, die Zinsen steigen!

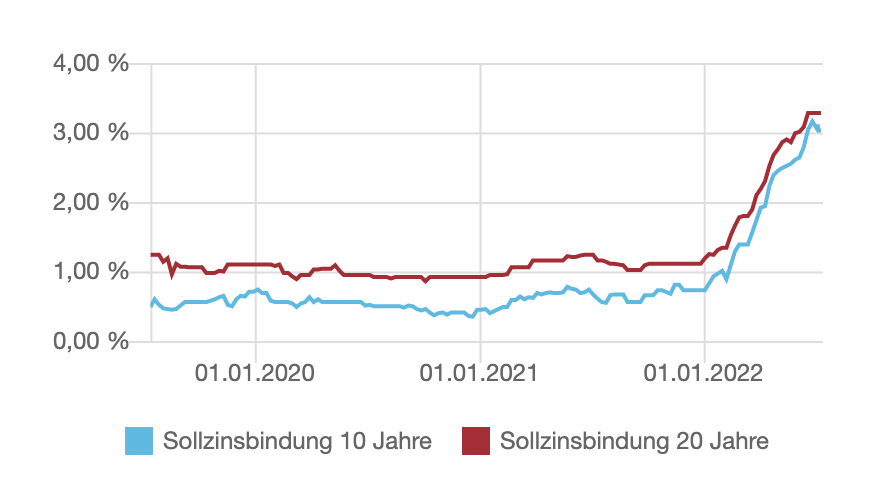

Steigende Zinsen sind aktuell das Hauptdiskussionsthema Nr. 1. Das ist natürlich nicht von der Hand zu weisen. Durch die steigenden Zinsen, sinkt direkt der Überschuss aus Mieteinnahmen abzüglich Zins & Tilgung. Das heißt, dass sich das gleiche Investment nun schlechter rechnet, als noch vor einigen Monaten, als die Zinsen noch niedriger waren. Im Umkehrschluss heißt es, dass Du als Immobilieninvestor nun Investments noch spitzer kalkulieren solltest und es auf den ersten Blick noch weniger Investments gibt, die einen positiven Überschuss erwirtschaften.

Trotz steigender Zinsen positive Überschüsse auf Mieteinnahmen erzielen

Ja das geht! Gerade jetzt dreht sich der Markt zumindest kurzfristig dahin, dass die Käufer eine bessere Verhandlungsposition haben. Die Verkäufer bleiben aktuell noch bei Ihren bisherigen Kaufpreisvorstellungen und damit Angebotspreisen. Das ist Ihnen auch nicht übel zu nehmen. Schließlich wollen viele einfach weiterhin den höchsten Preis erzielen. Sie vergleichen vergangene Verkäufe und bewerten die Immobilie anhand bewährter Bewertungstools am Markt. Eine Sache ist dabei nicht berücksichtigt. Die aktuelle Marktsituation in der Immobilienbranche. Die steigenden Zinsen und damit höheren Finanzierungskosten zwingen Investoren noch günstiger einzukaufen, um Ihre Zielrenditen oder monatliche Überschüsse zu erwirtschaften. Dieser Effekt ist in den Bewertungen bisher nicht berücksichtigt.

Richtig gehört, Investoren müssen günstiger einkaufen, um die steigenden Kosten abzufangen. Und genau das ist auch Deine Herangehensweise, wie Du am Ende wieder auf einen positiven Überschuss trotz gestiegener Zinsen kommst – geringe Kaufpreisangebote. Zwar haben die Verkäufer noch hohe Erwartungen, doch werden sie kurzfristig davon abrücken müssen, wenn Verkaufsdruck entsteht. So kommst Du zu günstigeren Einkaufspreisen und kannst weiterhin einen monatlichen Überschuss erwirtschaften.

Gilt das für alle Immobilienklassen und Standorte?

Nein, das gilt es nicht. Die Effekte wirken sich unterschiedlich auf die verschiedenen Immobilienklassen aus. Ebenfalls sind die Auswirkungen standortabhängig. Generell haben wir in Deutschland einen starken Wohnraummangel, vor allem verstärkt in Städten und Großstädten. In Großstädten ist die Nachfrage nach Immobilien bisher sehr sehr hoch. Wenn jetzt der ein oder andere Haushalt oder Investor als potentielle Käufer wegfallen, dann haben wir immer noch ausreichend Nachfrage, so dass nicht sofort die Immobilienpreise extrem einbrechen. Es besteht weiterhin Wohnraummangel und damit zu wenig Angebot auf eine zu hohe Nachfrage. Der Mietmarkt ist äußerst angespannt. Hingegen ist dies auf dem Land und in Kleinstädten wieder anders. Wenn geringe Nachfrage besteht und diese weiterhin zurück geht, dann wird es durchaus zu sinkenden Preisen kommen. Die Käuferposition wird also weiter gestärkt, das Risiko von sinkenden Immobilienpreisen in den Standorten jedoch ebenfalls erhöht.

Die Knappheit an Gasressourcen wirken sich beispielsweise auch stärker auf Immobilien mit Gasheizungen aus, als logischerweise auf Immobilien ohne Gasversorgung. Also auch hier muss Du Dir die Immobilie genau anschauen und im Rahmen der aktuellen Marktveränderungen betrachten. Während der Platzbedarf in der eigenen Wohnung während Corona gestiegen ist, könnte er jetzt aufgrund steigender Finanzierungskosten oder auch steigender Mieten bei Mietwohnung wieder sinken. Das ändert wiederum die Attraktivität der unterschiedlichen Wohnungsgrößen. Kenne Deinen Markt und Deine Zielgruppe gut und Du wirst hier auch in sich ändernden Marktsituationen sehr gut investieren können.

Welche Rolle spielen immer weiter steigende Baukosten?

Ein weiterer Faktor, der den Immobilienmarkt schwer zu schaffen macht – steigende Baukosten aufgrund der Ressourcenknappheit und Lieferengpässe. Das bedeutet, dass viele Projektentwickler ihre Neubauprojekte gerade auf hold setzen oder nur erschwert vollenden können. Das führt zu einer Verstärkung der angespannten Lage – zu geringes Angebot auf zu hohe Nachfrage. Das heißt wiederum, dass Bestandsimmobilien wieder attraktiver werden. Die Nachfrage auf Bestandsimmobilien wird zunehmen und damit langfristig ein weiterer Faktor für steigende Preise sein.

Funktioniert sowohl Buy&Hold als auch Fix&Flip weiterhin?

Natürlich funktionieren beide Geschäftsmodelle weiterhin, aber nicht mir allen Immobilien. Wie bereits zuvor besprochen, musst Du aktuell günstiger einkaufen, um beim Buy&Hold die gestiegenen Finanzierungskosten zu kompensieren. Doch auch hier gibt es weiterhin gute Deals am Markt. Es wird zu jeder Marktphase gute Deals geben.

Sollte der Markt jedoch fallen und damit meine ich die Immobilienpreise, dann ist das Geschäftsmodell Fix&Flip etwas weniger attraktiv. Du läufst hier die Gefahr, dass Du in einem Markt kaufst, bei dem sich die Immobilienpreise abwärts entwickeln. Natürlich hebst Du den Wert der Immobilie mit der Renovierung oder Sanierung, jedoch stellt sich die Frage, wie sehr bis zur Fertigstellung und zum Verkauf es eine generelle Wertkorrektur am Markt gab. Die Gewinne werden damit geringer und ich empfehle hier die Verkaufspreise vorab noch konservativer zu kalkulieren.

Mit Immobilieninvestments nutzt Du die Inflation für Dich

Ein weiterer wichtiger Grund, warum Du jetzt in Immobilien investieren solltest ist die hohe Inflation. Inflation bedeutet Geldentwertung. Aktuell sind wir in Deutschland bei einer Inflation von 8%. Das bedeutet, einfach gesagt, dass die Güter des täglichen Gebrauchs um 8% pro Jahr teurer werden. Somit kannst Du Dir für 100€ heute mehr Güter kaufen kannst, als in einem Jahr mit 100€. Denn dann sind die Preise um 8% gestiegen. Das gleiche gilt natürlich für Schulden. 100€ Schulden heute sind dementsprechend mehr wert, als 100€ Schulden in einem Jahr. Denn wie bereits gesagt, kannst Du Dir für 100€ in einem Jahr weniger leisten. Wenn man das auf einen längeren Zeitraum betrachtet, wird der Effekt umso größer. Und je höher die Inflation ist, desto größer ebenfalls der Effekt.

Für Immobilienschulden ist dies super, denn sie entwerten sich schneller denn je. Zusätzlich ziehen die Mieten bei steigender Inflation ebenfalls mit an, was auch wieder auf Deinen positiven Cashflow mit einer Immobilieninvestition einspielt. Die Geldentwertung ist mit 8% also aktuell deutlich höher als die Zinsen, die Du für das Leihen von Geld bezahlst.

Was ist bei der Finanzierung aktuell zu beachten?

Wichtig bei Finanzierungen ist vor allem, dass Du nicht überfinanzierst. Mit überfinanzierten meine ich, dass Du mehr als den Marktwert der Immobilie finanzierst. Damit läufst Du Gefahr, dass bei sinkenden Immobilienwerten die Bank unter Umständen zusätzliche Sicherheiten einfordern kann. Warum sollte die Bank das machen? Ganz einfach. Solltest Du die Bankrate nicht mehr bedienen können, wird die Bank im schlimmsten Fall das Objekt nutzen, um die offenen Restschulden auszugleichen. Dafür hat die Bank eine Grundschuld eingetragen. Sollte der Wert der Immobilie nun sinken, dann kann es dazu führen das theoretisch die Bank im Abverkauf des Objektes nicht mehr genügend einnehmen kann, um die offenen Forderungen gegenüber die auszugleichen. Also benötigt die Bank zusätzliche Sicherheiten von Dir, um sich vor diesem Fall abzusichern.

Deshalb solltest Du nicht über Marktwert einkaufen und schon gar nicht über Marktwert finanzieren. Ansonsten stellt sich natürlich die Frage, ob Du kurzfristig oder langfristig finanzierst. Das hängt allein davon ab, ob Du an weiter steigende oder eher mittelfristig wieder fallende Zinsen glaubst. Vermutest Du, dass die Zinsen noch weiter steigen und langfristig auf einem hohen Niveau bleiben – dann solltest Du langfristig finanzieren. Vermutest Du erneut sinkende in den nächsten Jahren, dann solltest Du kurzfristig finanzieren. Niemand kann Dir hier die Zinsen vorhersagen.

Fazit

Die aktuelle Marktsituation in der Immobilienbranche erfordert ein detailliertes Immobilienwissen, wenn Du erfolgreich investieren willst. Du darfst Dir weniger Fehler erlauben als in den letzten Jahren, jedoch sind die Chancen auf gute Investments weiterhin hoch. Wenn Du jetzt anfangen und durchstarten möchtest, dann ist die immocashflow academy genau das richtige für Dich. Ich zeige Dir in der immocashflow academy, wie Du in der aktuellen Marktlage erfolgreich in Immobilien investierst und Dir Deine Rentenlücke durch Immobilien schließen kannst.

In Kürze startet die immocashflow academy mit einem kleinen Kreis von motivierten Junginvestoren, damit ein enger und intensiver Austausch gewährleistet werden kann. Hier erhältst Du weitere Informationen und kannst Dich auf die Warteliste eintragen: https://coaching.immocashflow.com.

Danke für das Schreiben über die aktuelle Marktsituation der Immobilienbranche. Der Artikel war sehr spannend und aufschlussreich. Ich habe den Artikel mit Freude gelesen und wünsche Immobiliencashflow weiterhin viel Erfolg.

Danke für das Schreiben über die aktuelle Marktsituation der Immobilienbranche und darüber, wie man erfolgreich investiert. Der Artikel war sehr spannend und aufschlussreich. Ich habe den Artikel mit Freude gelesen und wünsche https://immocashflow.com/ weiterhin viel Erfolg.