Im letzten Blogbeitrag habe ich euch schon ausführlich dargestellt, wie es dazu kam, dass dieser Deal 15 Monate angedauert hat (Der längste Deal meines Lebens). Hier erfahrt ihr nun Einzelheiten über die Akquise, Verhandlung, Kalkulation und Finanzierung. Am Ende hat sich das lange warten besonders gelohnt, denn das ist meine Eigentumswohnung mit dem stärksten Überschuss.

Akquise dank Suchauftrag bei ThinkImmo

Dieses Objekt, diesmal eine einzelne Eigentumswohnung, landete über einen Suchauftrag bei ImmoMetrica in meinem Postfach. Über ImmoMetrica kann man diverse Suchaufträge einrichten und damit über 20 Immobilienportale & Online-Zeitungen nach entsprechenden Immobilien absuchen. Ich liebe diese Art Online-Akquise zu betreiben, weil es einfach, effizient und zeitsparend ist.

Kaufpreisangebot noch vor Besichtigungstermin

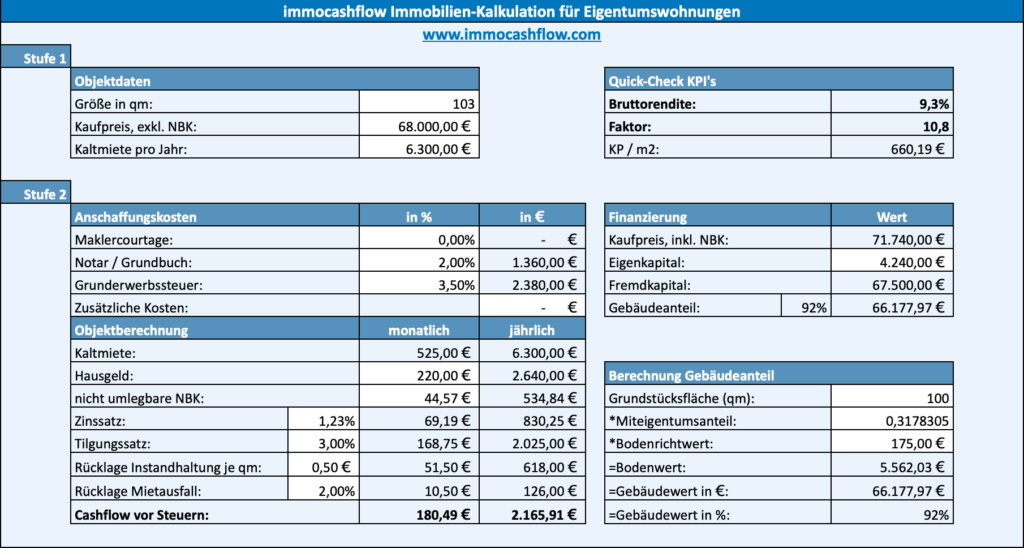

Eingestellt war die Immobilie für einen Kaufpreis von 69.870€ plus 1.500€ für den Stellplatz, in Summe also 71.370€. Bei 103qm machte das einen qm-Preis von 693€. Bei Mieteinnahmen von 6.300€ im Jahr hatte die Immobilie eine beachtliche Anfangsrendite von 8,8% (Jahresnettokaltmiete im Verhältnis zu Kaufpreis exkl. Nebenkosten) oder auch einen Multiplikator von 11,3. Das liegt vor allem an dem schwachen Standort, dazu später aber noch mehr.

Recht schnell habe ich den Eigentümer (Angebot ohne Makler) angerufen und nach den Immobiliendokumenten gefragt. Außerdem konnte ich am Telefon gleich eine gute Beziehung zum Eigentümer aufbauen. Die Dokumente habe ich dann anschließend geprüft. Somit habe ich innerhalb von einer Woche nach Erstkontakt und noch vor Besichtigungstermin der Wohnung ein Angebot von 68.000€ für Wohnung inkl. Stellplatz abgegeben. Das sind also knapp 5% unter dem Angebotspreis. Im Nachhinein denke ich, dass ich sogar noch etwas tiefer hätte gehen können. Das Abgeben von Angeboten ohne die Immobilie besichtigt zu haben, möchte ich Anfängern keinesfalls empfehlen. Dazu sollte man den Markt und das Objekt anhand der Unterlagen sehr gut kennen sowie Risiken und Chancen sehr gut abschätzen können.

Geplanter monatlicher Überschuss in Höhe von 180€ nach Rücklagen

Am Ende kam ich also auf einen qm-Preis in Höhe von 660€ und einer Bruttomietrendite von 9,3% bzw. einem Multiplikator von 10,8. Das kann sich durchaus sehen lassen. Der durchschnittliche Kaufpreis in der Straße liegt aktuell laut Homeday bei 850€, bei Immobilienscout sogar bei 932€. Allerdings glaube ich, dass die Zahlen von Homeday und Immobilienscout hier etwas zu hoch ausfallen. Dennoch ein Indiz dafür, dass ich auch hier wieder unter Marktwert einkaufe.

In Summe komme ich nach Abzug von Kosten, Zinsen und Tilgung auf einen monatlichen Überschuss in Höhe von 240€ bei diesem Investment. Wenn man bedenkt, dass dies nur durch eine einzelne Wohnung erwirtschaftet wird, ist das ein beachtliches Ergebnis. Als Rücklagen für Instandhaltung setze ich hier kalkulatorisch 0,50€ pro qm an. Die Wohnung ist, wie gesagt, komplett renoviert. Lediglich die Badfliesen wurden nicht erneuert und könnten in Zukunft einmal ausgetauscht werden. Ansonsten sollte erst einmal nicht viel anfallen. Bei der Rücklage für Mietausfall habe ich meine kalkulatorischen 2% angesetzt, auch wenn die Mieter hier gerade erst frisch eingezogen sind. Nach Abzug der kalkulatorischen Rücklagen komme ich hier also auf einen Überschuss von 180€.

Hoher Cashflow aufgrund von schwachem Standort

Die Mietrendite von >9% ist bisher die höchste Bruttomietrendite, die ich beim Einkauf erzielen konnte. Doch woher kommt das? Das liegt vor allem daran, dass es sich um einen D-Standort handelt. Das Objekt befindet sich in Kamenz, einer Kleinstadt in Ostsachen, in der Nähe meiner Heimat. Bei solchen Standorten bin ich bei der Dealprüfung besonders vorsichtig. Hier muss für mich immer die Mikrolage stimmen.

In diesem Fall ist man zu Fuß schnell am Hauptbahnhof oder in der Innenstadt. Es gibt genügend Ärzte, Supermärkte oder sonstige Einrichtungen des täglichen Bedarfs in der Nähe. Der Mikrostandort passt also. Ein weiteres großes Plus war, dass der Eigentümer die Wohnung kurz vor seiner Verkaufsabsicht noch einmal renoviert und zur marktüblichen Miete neuvermietet hat. Doch das war noch nicht alles. Es sprach noch mehr für diesen Deal. Die neuen Mieter sind ein junges Pärchen. Beide haben einen sicheren Job bei einem öffentlichen Amt. Da die Wohnung eine 4-Zi-Wohnung ist, war mir schnell klar, dass das Pärchen beabsichtigt für längere Zeit in der Wohnung zu bleiben. Sie bietet ausreichend Platz für Nachwuchs. Und selbst wenn sie irgendwann einmal ausziehen, ist die Größe der Wohnung in der Stadt und in dieser Mikrolage gefragt, sodass ich auch bei sinkender Bevölkerung nicht zwingend Probleme bei der Neuvermietung bekommen sollte. Ich habe mich auch gefragt, warum der Eigentümer überhaupt verkauft. Er hat mit diesem Objekte mehrere seiner Einzelobjekte abgestoßen, um entsprechendes Kapital für ein größeres Bauprojekt freizusetzen.

Die Wohnung ist also in einem schwachen Standort, dennoch sprach alles für diesen Deal. Das Objekt war also so genial, dass ich auch ungesehen zu meinem Preisangebot stand und wir den Notar beauftragt hatten. Die Wohnung habe ich dann erst zwei Wochen später live gesehen. Wie zu erwarten, gab es keine bösen Überraschungen und ich habe mich sehr über mein bisher renditestärkstes Investment gefreut. Warum es dann schlussendlich noch 15 Monate bis zum Nutzen- und Lastenübergang gedauert hat, lest ihr hier: Der längste Deal meines Lebens.

So habe ich das Objekt finanziert

Bei diesem Objekt habe ich über die Bank 67.500€ finanziert, also knapp 100% vom Kaufpreis. Die Nebenkosten habe ich selbst getragen. Hier gab es allerdings keinen Makler und in Sachsen ist die Grunderwerbssteuer auch nur bei 3,5%. Somit sind die Nebenkosten also recht gering. Mein Eigenkapitaleinsatz beläuft sich damit auf gerade einmal 4.240€. Die Summe ist in 1,5 Jahren durch den Überschuss schon wieder zurückgeflossen (Instandhaltungen unberücksichtigt).

Ich habe entsprechend ein Annuitätendarlehen zu einem Zins von 1,23%, bei einer anfänglichen Tilgungsrate von 3% aufgenommen. Natürlich preist die Bank hier den schwachen Standort ebenfalls mit ein. Dafür sollte die Tilgung beispielsweise bei mindestens 3% sein.

Es war schon eine Kunst die Bank hier über 15 Monate hinzuhalten, lies sich aber leider in dem Fall nicht ändern.

Guten Morgen

Das sieht sehr interessant aus, gratuliere! Wie niedrig ist denn Ihr persönlicher Steuersatz, dass Sie mit dieser Bruttorendite nach Steuern noch im Plus bleiben? Herzlichen Dank!

Beste Grüße

Gernot

Hallo Gernot,

es ist einfach viel zu ungenau den persönlichen Steuersatz vom zu versteuernden Einkommen abzuziehen und dies auf Objektebene zu betrachten. Vielmehr muss man sich dies auf Portfolioebene anschauen. Wenn ich beispielsweise fremdfinanziert eine Sanierung durchführe, dann habe ich kein EK eingebracht und kann trotzdem die Kosten komplett anrechnen auf meine Steuerberechnung und zahle im günstigsten Fall dann auf mein gesamtes Portfolio 0 Steuern. Bisher habe ich noch nie Steuern auf mein Portfolio gezahlt. Auch andere Kosten können hier berücksichtigt werden. Deswegen macht meiner Meinung nach eine Cashflow-Betrachtung nach Steuern keinen Sinn an dieser Stelle.

Viele Grüße

Paul

Hallo Paul,

danke für den interessanten Beitrag. Zwei Fragen hätte ich zu deinem Beitrag.

1. Ich verstehe deine Cashflow Rechnung leider nicht, kannst du die ausführen?

Auf der Einnahmenseite hast du monatlich die Kaltmiete in Höhe von 525 Euro.

Dem gegenüber stehen monatliche Kosten in Höhe von 564,51 Euro (Hausgeld, nicht umlagefähige NBK, Zinsen, Tilgung, Instandhaltung, Mietausfall).

D.h. der monatliche Cashflow ist mit -39,41 negativ. Dem gegenüber lese ich in deinem Artikel von einem monatlichen Überschuss von 180 Euro. Kannst du mir hier bitte helfen deine Rechnung genauer zu verstehen? Wo liegt der Fehler?

2. Deine Rücklagen für Mietausfall sind mit monatlich 10,50 Euro angesetzt und decken alle 50 Monate genau eine ausgefallene Monatsmiete ab. Potentiell notwendige Maklergebühren oder auch nur Inseratsgebühren in den Immobilienportalen sind damit ebenfalls nicht abgedeckt. Findest du das nicht deutlich zu niedrig angesetzt?

Ich freue mich auf deine Antworten,

LG PG

Hallo Peter,

zu deinen Fragen:

1. Bei den Kosten darfst du nicht Hausgeld und nochmal nicht umlesbare Kosten abziehen. Denn ich berücksichtige bereits die Kaltmiete (Warmmiete-umlegbare Kosten). Für die weitere Cashflow-Berechnung ist von der Kaltmiete also nur noch der nicht umlesbare Teil des Hausgeldes abzuziehen, nicht das komplette Hausgeld.

2. Bisher koordiniere ich die Neuvermietung selbst, meist zusammen mit dem alten Mieter. Dieser hilft i.d.R. bei der Neuvermietung, weil er selbst ja oftmals schneller raus will. Das hat bisher super funktioniert. Er bekommt dann gerne auch noch eine Mietreduktion in seinem letzten Monat. So habe ich bestenfalls auch keinen leeren Monat. Außerdem ist die Mietausfallreserve ja vor allem dafür da, die laufenden Kosten weiterhin zu decken. Das sind dann in dem Fall Hausgeld plus Annuität und damit 44 Monate und nicht 50 Monate. Heißt also alle 4 Jahre Mieterwechsel und dabei einen Monat Leerstand plus Kosten für Inserat – das wäre durch die Rücklage gedeckt. Gebe dir aber Recht, hier kann man sicherlich auch mehr Puffer einbauen.

Wie machst du es?

Viele Grüße

Paul

Hallo Paul, danke dir für die ausführlichen Antworten. Zur Berechnung des Cashflows: deine Rechnung habe ich jetzt verstanden und so macht sie natürlich auch Sinn. Ich hätte noch ein paar mehr Fragen an dich:

1. Kannst du noch genauer darauf eingehen wieso der nicht umlegbare Teil des Hausgeldes so niedrig ist? Meiner Erfahrung nach liegt der Teil in der Regel deutlich höher. Werden dort evtl. keine Rücklagen gebildet oder ist die Hausverwaltung besonders kostengünstig?

2. Die AfA hast du nicht eingerechnet, die kommt ja steuerlich noch on Top und wirkt sich auch noch einmal positiv aus. Inwieweit berücksichtigst du das?

3. Hat dich der niedrige Kaufpreis nicht stutzig gemacht? Meiner Erfahrung nach zahlt in den allermeisten Fällen immer das, was man auch bekommt. Siehst du ein Risiko von unangenehmen und potentiell kostspieligen Überraschungen für dich (verschwiegene Baumaßnahmen, Schimmel, feuchte Gemäuer, …)?

4. Was sind deine Gedanken zum Auslaufen der Zinsbindung, wie gehst du mit dem Risiko von in der Zukunft steigenden Zinssätzen um? Irgendwann willst du ja einmal alles abbezahlt haben nehme ich an, welchen Zeitraum setzt du dafür an?

5. Was mich überrascht ist, wieso zu diesen Mietpreisen überhaupt jemand mietet, weil kaufen ja günstiger kommt. Im Kauffall und bei Selbstbezug fallen ohne Nebenkosten 335 Euro für Zins, Tilgung, Rücklage Instandhaltung und nicht umlegbare NK. Das ist knapp 190 Euro günstiger als die Wohnung zu mieten für 525 Euro kalt.

Danke dir für deine Antworten!

LG Peter

Hallo Peter,

danke für dein Interesse und die Fragen. Hierzu meine Beurteilung:

1. Es wird eine IHR gebildet, die hier auch berücksichtigt ist. Die laufende IH ist hier sehr gering, da das Objekt in sehr gutem Zustand ist. Außerdem ist die HV ebenfalls sehr günstig, korrekt.

2. Die AfA ist in der Rechnung nicht Cashflow wirksam, erst wenn am Ende die Steuern berücksichtigt werden. Bis dahin wären die AfA nur kalkulatorische Kosten und werden nicht direkt vom Mietertrag gezahlt. Mein Tool beinhaltet ebenfalls die Steuerbetrachtung (kannst du dir auch herunterladen), bei der dann auch AfA berücksichtigt wird. Allerdings ist meine Meinung, dass man die Steuerberechnung auf ein Objekt nicht wirklich machen kann, sondern auf das gesamte Portfolio betrachten muss. Es gibt viele „Gemeinkosten“ die auf das Portfolio anfallen können und in dieser Objektbetrachtung dann nicht berücksichtigt sind. Diese schmälern ebenfalls das zu versteuernde Einkommen.

3. Der ET hat privat verkauft und wollte nicht zwingend den höchstmöglichen KP erzielen, sondern lieber sicher und schnell verkaufen. Er hat sein eigenes Projekt, welches er damit finanzieren möchte. Über privat kann man öfters einmal solch ein Schnäppchen machen. Über Makler funktioniert das weniger.

4. Ich sehe das Risiko eher gering. Außerdem habe ich bis zum Zinsende bereits einen gewissen Anteil getilgt – hier 3% Anfangstilgung. Das heißt bei der Folgefinanzierung ist die Kredithöhe und damit die Beleihung geringer und ich bekomme somit auch noch bessere Konditionen. Das wirkt dem Risiko also entgegen. Ich möchte keine Immobilie vollständig abbezahlen, denn dann teile ich mir die Mieteinnahmen komplett mit dem Finanzamt und kann nur wenige Kosten ansetzen, um das zu versteuernde Einkommen zu senken. Im besten Fall fällt mein LTV (Lohn to value) nicht unter 60%. Ich würde die Objekte dann wahrscheinlich verkaufen oder nachbeleihen, um weiteres Kapital für neue Investitionen freizusetzen.

5. Das sind sicherlich individuelle Gründe der Mieter. Angst vor Kredit, Flexibilität in der Wohnsituation, keinen Kredit mit Partner aufnehmen, etc. Das habe ich aber nicht erfragt 😀

LG Paul