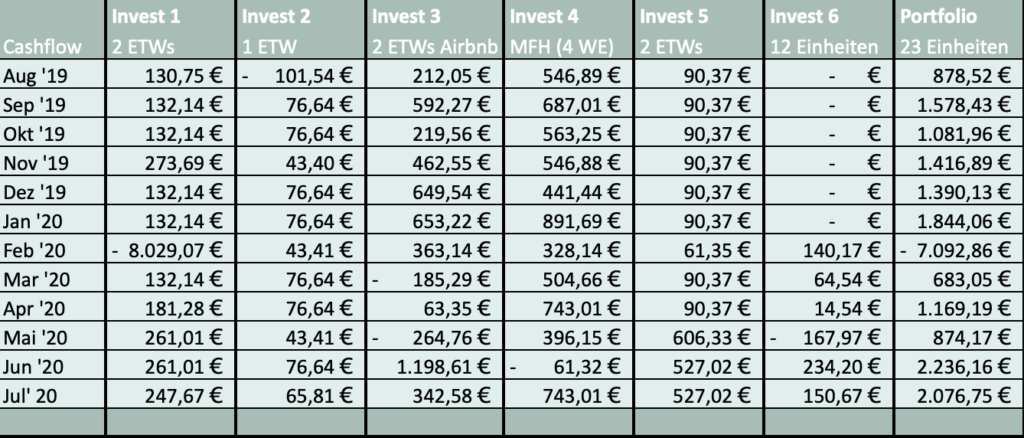

Der Monat Juli reiht sich direkt nach dem bisher bestem Monat Juni ein. Erneut kam ich auf einen Überschuss von mehr als 2.000€ und konnte somit in Summe in diesem Jahr, trotz der hohen Sonderumlage im Februar, wieder in den positiven Bereich rutschen. Nachfolgend erhaltet ihr, wie gewohnt, den Überblick über die einzelnen Investments.

Veränderte Hausgeldzahlungen bei Eigentumswohnungen in Leipzig

Sowohl bei meinem Investment Nr. 1 als auch bei Investment Nr. 2 kam es zu Hausgeldanpassungen. Bei meinem ersten Investment wurde die Anpassung schon vor ein paar Monaten mit dem neuen Wirtschaftsplan beschlossen, allerdings bisher noch nicht umgesetzt. Somit kam es jetzt zu einer Nachzahlung des Differenzbetrages aus den letzten Monaten. Ich zahle jetzt monatlich 55€ mehr Hausgeld, was entsprechend den Cashflow mindert. Hinzu kam eine Erstattung nach Hausgeldabrechnung vom letzten Jahr. Ich konnte so im Juli auf einen Überschuss von 247,67€ bei dem Wohnungspaket kommen.

Bei meinem zweiten Investment kam es ebenfalls zu einer Hausgeldanpassung nach Aufstellung des neuen Wirtschaftsplanes. Hier zahle ich jetzt knapp 11€ mehr Hausgeld im Monat, was ebenfalls zu Lasten des Cashflows geht. Das Monatsergebnis aus Juli beläuft sich so auf 65,81€.

Erstmalig mittelfristige Vermietung über Wunderflats bei meinen möblierten Apartments

Die beiden Wohnung meines dritten Investments vermiete ich ja bekanntlicherweise über Airbnb. Während der Corona-Zeit hatte ich eine Wohnung auch bei Wunderflats angeboten. Das ist eine Plattform für mittelfristige, möblierte Vermietung. Ich hatte Schwierigkeiten über dieses Portal einen Mieter zu finden. Oftmals gab es Anfragen, bei denen dann aber am Ende doch kein Mietvertrag zustande gekommen ist. Hier finde ich das Buchungssystem für Vermieter noch nicht so gut. Erst wird einer Anfrage zugestimmt und die Zeit geblockt. Dann hat der Mieter aber noch unbegrenzt Zeit den Mietvertrag zu unterzeichnen. Manchmal kam es dazu, dass der Mietinteressent einfach nicht mehr gemeldet hat und ich dann absagen musste, damit der Zeitraum nicht mehr geblockt ist.

Wie auch immer, hatte ich während der Corona-Zeit Buchungen für Juli bis September rein bekommen. Somit ist die eine Wohnung jetzt für 490€ pro Monat vermietet. Das ist nicht viel, jedoch bin ich hier zu Hochzeiten von Corona und minimalem Reiseaufkommen mit dem Preis entsprechend runter gegangen. Mittlerweile könnte ich die Wohnung sicherlich bereits wieder für mehr Geld kurzfristig vermieten, die Mietverträge für die beiden Mieter von Juli bis September stehen nun aber schon seit einer Weile fest.

Im Monat Juli war eine Wohnung somit für 490€ vermietet, während ich die andere über Booking und Airbnb für insgesamt 929,18€ vermieten konnte. Hier sieht man klar den Unterschied, wobei ich auch sagen muss, dass die zweite Wohnung deutlich schicker eingerichtet ist und deshalb auch zu besseren Preisen vermietet werden kann. Hier noch einmal die Links zu meinen Wohnungen auf Airbnb:

Sauber&modern★ Netflix★ Wifi★ Leipzig Flair★ Küche

1 Zi-Whg★ Netflix ★ Wifi★ Küche★ 15min zum Zentrum

Außerdem ist die Tilgungsaussetzung bei diesem Investment beendet, sodass ich wieder den vollen Kapitaldienst zahle. In Summe komme ich hier auf einen Monatsüberschuss von 342,58€.

Maximaler Cashflow bei Mehrfamilienhaus in Bernburg

Bei meinem vierten Investment, dem Mehrfamilienhaus in Bernburg, ist im Monat Juli nicht viel passiert. Alle Mieten wurden, wie immer, gezahlt und es kam lediglich zu allen bekannten Kostenpositionen. Somit kam es zu dem aktuell maximal möglichen Cashflow bei diesem Investment in Höhe von 743,01€. Für 4 Wohneinheiten in Summe, ist das ein super Wert.

Im Erdgeschoss kam es zu einer Kündigung der Mieter (Neuen Mieter finden: ein Drittel meiner Mieter kündigen – so gehe ich damit um). Ich bin gespannt, wie schnell ich an diesem Standort nun die Neuvermietung schaffe. Darum kümmert sich in dem Fall meine Hausverwaltung vor Ort. Die Miete werde ich jetzt bei Neuvermietung leicht anpassen.

Letzter Monat der Tilgungsaussetzung bei Investment Nr. 5

Drei Monate Tilgungs- und Zinsaussetzung endeten nun im Monat Juli. Bei zwei Banken hatte ich die Tilgungsaussetzung beantragt. Zwei Banken, mit denen ich kurzfristig nichts finanzieren möchte. Das ging vollkommen problemlos und war quasi ein Standardprozess bei der Bank. Dadurch konnte ich meinen Cashflow entsprechend erhöhen und auf das Jahr betrachtet meinen Überschuss nach der hohen Sonderumlage wieder in den positiven Bereich bringen. Somit konnte ich kurzfristig mit dem Geld arbeiten und kann am Ende beim Jahresabschluss bessere Zahlen aufweisen und habe letztendlich final eine bessere Bonität bei zukünftigen Finanzierungen mit anderen Banken.

Bei Investment Nr. 5 hat die Aussetzung einen großen Unterschied gemacht. Anstatt des normalen Überschusses von 90,37€ komme ich hier letztmalig auf 527,02€. Dies zeigt auch wie hoch der Cashflow eines Objektes sein kann, wenn die Immobilie einmal voll abgezahlt wäre.

Bereitstellungszinsen auf nicht ausgezahlten Kreditbetrag

Bei dem Co-Investment in Bernburg, dem Wohn- und Geschäftshaus, fallen nun seit Juli Bereitsstellungszinsen an. Wir kaufen hier im kommenden Jahr noch eine weitere Einheit. Der Eigentümer konnte diese aus steuerlichen Gründen noch nicht verkaufen und muss noch bis zum nächsten Jahr warten. Diesen Kauf haben wir im Darlehen bereits mit berücksichtigt und entsprechend die Summe mit aufgenommen. Natürlich ist dieser Darlehensteil nun noch nicht abgerufen und es fallen jetzt Bereitstellungszinsen auf den noch nicht abgerufenen Darlehensteil an. Das ist natürlich ärgerlich, da dies den monatlichen Cashflow entsprechend im Juli um 174,87€ gemindert hat. Allerdings lässt sich das nicht wirklich umgehen. Hier hätten wir noch besser verhandeln und die bereitstellungsfreie Zeit erhöhen sollen.

Unabhängig davon, ist bei diesem Investment nicht viel passiert. Mieteinnahmen abzüglich Hausgeldzahlung, Annuität und Bereitstellungszinsen ergeben einen monatlichen Cashflow von 301,33€, wovon ich die Hälfte mir zuschreiben kann.

Fazit

Ein erneut überragender Monat ist Vergangenheit. So kann es weitergehen. Nach Ende der Tilgungsaussetzung wird der Cashflow wieder auf unter 2.000€ gehen, was aber auch in Ordnung ist, da es eine kurzfristige Maßnahme war. Investment Nr. 6 muss weiter entwickelt werden, so dass der Cashflow steigt. In den nächsten Monaten stehen ein paar Mieterwechsel an und es kommt eine neue Immobilie ab September ins Portfolio. Es bleibt also weiterhin spannend.

Hallo Paul,

ich habe gerade deinen Monatsbericht gelesen und bin doch sehr verwundert das bei deinem Invest 6 bei 12 Einheiten gerade einmal knapp 150€ übrig bleiben. Macht bei 12 Einheiten 12,50€ im Monat was für mich erschreckend wenig ist, sollte der Überschuss nicht eher bei 150€ je Einheit liegen? Auch vor dem Hintergrund das falls ich mich nicht irre deine Angaben vor Steuer und IHR sind.

Hat das Investment noch potential zur Mieterhöhung?

Danke und Grüße

Timo

Hi Timo,

ja das Investment muss erst noch entwickelt werden. Eine Einheit ist gerade leerstehend. Eine Mieterhöhung wurde bereits ausgesprochen und weiteres Potential besteht. Hier wird es ein wenig dauern, bis der Cashflow entsprechend erhöht wurde. Die 150€ sind auch 50% des Überschusses, da es ein Co-Investment ist. Und zusätzlich kommen gerade wie beschrieben noch die Bereitstellungszinsen zustande. Es kommt also einiges zusammen, das den aktuell geringen Cashflow begründet.

Viele Grüße

Paul

Hallo Paul,

Zunächst Danke für die Einsicht in dein Investoren-Vorhaben.

Deinen Blog habe ich die letzten Tage gelesen und frage mich, warum du zunächst keine Einkommensteuer auf deine Mieteinnahmen zahlst bzw. einplanst?

In meinen Kalkulationen gibt es noch die Position „Steuern“ was natürlich die Cashflow Betrachtung verschlechtert.

Mach weiter so.

Viele Grüße, Robert

Hi Robert,

die Steuerbetrachtung ist sehr individuell. Ich habe die Kalkulation ebenfalls in meinem Kalkulationstool drin. Allerdings ist dies kalkulatorisch. Am Ende ist entscheidend, wie viel steuermindernde Kosten du im Jahr ansetzen kannst und wie deine individuelle steuerliche Situation ist. Davon hängt am Ende ab, wie viel Steuern zu zahlen musst. Bisher habe ich noch keine Steuern auf meine Immobilieneinnahmen zahlen müssen.

VG Paul

Wenn man kein Geld mit Immobilien verdient, dann zahlt man eben auch keine Steuern.

Ich würde hier noch hinzufügen, wenn man keinen steuerlichen Gewinn macht. Das ist ein Unterschied zum tatsächlichen Gewinn. Geld mit Immobilien verdienen und dabei die Steuerlast gering halten, das ist die Kunst 😉