Vor knapp einer Woche hatte ich den Notartermin, bei dem der Kaufvertrag für meine vierte und fünfte Wohnung unterzeichnet wurde. Nachfolgend erfahrt ihr mehr über den Paketkauf von diesen beiden Wohnungen und deren aktuelle und geplante möblierte Vermietung in Leipzig.

Suche und Kontaktaufnahme zu Maklern

Wie bereits im letzten Blogartikel beschrieben (Erhöhung des Cashflows durch alternative Vermietungsstrategien), habe ich unlängst versucht neue Maklerkontakte aufzubauen. Zum einen habe ich Makler auf XING gesucht und angeschrieben, zum anderen einfach im Internet nach Immobilienmaklern in Berlin und Leipzig gegoogelt. Unter anderem hatte mir ein Makler direkt geantwortet. Er ist zwar nicht auf mein Angebot eines gemeinsamen Mittagessens eingegangen, hat mir dafür jedoch gleich mehrere Objektangebote zugeschickt. Diese waren tatsächlich noch nicht online. Zwei identische Mikroapartments im Paket weckten meine Aufmerksamkeit und entwickelten sich nunmehr zu meinem dritten Immobilieninvestment und somit der vierten und fünften Eigentumswohnung. Um anfangs einige Fragen zu klären, rief ich nach Sichtung der allgemeinen Daten den Makler an. So einfach kann der Kontaktaufbau und die Objektsuche manchmal gehen.

Möblierte Vermietung – Kalkulation der Mikroapartments inklusive möblierter Vermietung

Angeboten wurden die Wohnungen, welche sich im gleichen Haus befinden, wie folgt:

- WE38 – leerstehend, unmöbliert, 46.200€

- WE39 – vermietet, möbliert, 49.000€

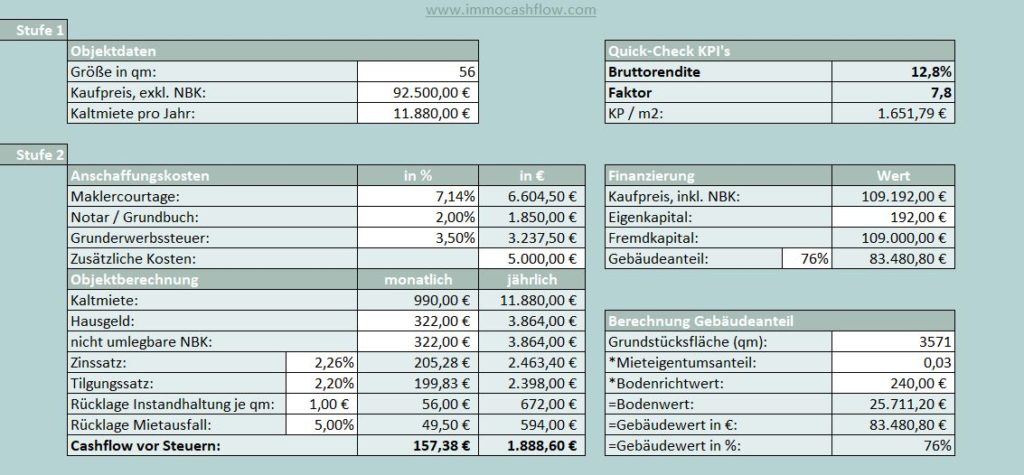

Da beide Wohnungen lediglich 28qm groß sind, kommt man bei der Kalkulation auf einen Quadratmeterpreis von 1.650€ (WE38) bzw. 1.750€ (WE39). Der Durchschnitt in der Wohngegend liegt jedoch bei 1.350€. Auf den ersten Blick sind die Wohnungen also nicht interessant. Zieht man dann jedoch die Mieteinnahmen der vermieteten Wohnung in Betracht, ändert sich das Bild. Die Wohnung ist pauschal warm zu einem Mietzins von 495€ monatlich vermietet, abzüglich Hausgeld von 126€ macht dies 369€ Kaltmieteinnahmen je Monat. Das ergibt dann schon eine Rendite von 9%, was besser ist als die Rendite bei meinen anderen Objekten. Natürlich habe ich ein gewisses Risiko durch die Pauschalmiete, falls das Hausgeld nach der nächsten Abrechnung steigt. Allerdings war dies in Vergangenheit nicht der Fall (Vergleich der Hausgeldabrechnungen) und bei einer Neuvermietung, kann ich den Mietvertrag entsprechend ändern.

Die Idee ist jetzt also die leerstehende Wohnung ebenfalls zu möblieren und dann mit dem gleichen Mietzins in die Vermarktung zu gehen – möblierte Vermietung. Unter dieser Annahme habe ich auch entsprechend meine Kalkulation durchgeführt.

Weiterhin kalkuliere ich, wie auch bereits im Vorartikel begründet

(Erhöhung des Cashflows durch alternative Vermietungsstrategien), mit folgenden höheren Rücklagen:

- Rücklage Instandhaltung: 1€ / qm

- Rücklage Mietausfall: 5%

Den Kaufpreis in Summe konnte ich noch minimal nachverhandeln und um 2.700€ auf 92.500€ senken. So habe ich in Summe für etwa 1.650€ Quadratmeterpreis gekauft. Auch wenn dies etwas höher ausfällt, ist das für meine Strategie nicht weiter schlimm. Ich will die Wohnungen langfristig halten und von Beginn an einen positiven Cashflow haben.

Ich möchte in Zukunft meine Immobilien-Kalkulationen mit euch teilen und werde dies auch noch für meine bestehenden Objekte nachholen. Hier seht ihr die Kalkulation dieses Investments bei Annahme der möblierten Vermietung der leerstehenden Wohnung.

Immobilien-Finanzierung über 100%

Auch bei diesen Wohnungen wollte ich wieder möglichst hoch finanzieren, um wenig bzw. gar kein Eigenkapital aufbringen zu müssen. Dafür hatte ich die Bank meiner letzten Immobilienfinanzierung angefragt. Leider finanziert diese, so wie auch viele andere Banken, keine Wohnungen mit weniger als 30 Quadratmetern. Es musste also eine Alternativlösung her.

Auch hier schrieb ich einen Finanzierungsvermittler an, den ich über eine Immobiliengruppe kennengelernt hatte. Ich wusste, dass er sehr gut ist und das wurde mir auch bestätigt. Über die Finanzierungskombination mit einem Bausparvertrag konnte ich eine Finanzierung des Kaufpreises plus Nebenkosten plus weitere 5.000€ für die Möblierung bekommen. Das macht insgesamt eine Finanzierungshöhe von etwas mehr als 117%.Abhängig von den Kosten für die Möblierung der Wohnung, werde ich hier also kein bis nur wenig Eigenkapital aufbringen müssen.

Ich weiß, dass viele kein Freund von Bausparverträgen sind, für meinen Fall hat es super gepasst. Zu der Finanzierung in Verbindung mit einem Bausparvertrag erfahrt ihr im Blogartikel Vollfinanzierung bei meinem dritten Immobilieninvestment mehr.

Notartermin mit Übersetzer und erste Kontakte zu Homestaging

Interessanterweise kam der Verkäufer aus Israel und konnte zwar recht gut deutsch sprechen, hatte dennoch gewünscht eine Übersetzerin beim Notartermin dabei zu haben. Genau genommen vertrat der Sohn mit Vollmacht seinen Vater, den Verkäufer. Ich hatte befürchtet, dass sich der Termin dadurch extrem lange hinziehen würde. Dies hielt sich jedoch in Grenzen. Insgesamt dauerte der Termin 1,5h und damit nicht viel länger als sonst.

Da ich selbst nicht in Leipzig wohne, werde ich die leerstehende Wohnung möblieren lassen. Dafür habe ich erstmals eine Homestagerin beauftragt. Homestaging im eigentlichen Sinne ist das Aufwerten von Wohnungen für den Verkauf oder die Vermietung vor allem durch (Papp-)Möbel, Dekoration und professionelle Fotos.

Erklärung: Was ist Home Staging?

In meinem Fall möchte ich nicht nur die Wohnung für die Vermarktung aufhübschen, sondern auch komplett einrichten lassen, so dass Möbel gekauft werden und drin stehen bleiben. Dafür habe ich diesen Freitag einen Termin mit einer Homestagerin, die das alles übernehmen kann. Sie wird sich dann erst einmal ein Bild von der Wohnung verschaffen und diese ausmessen. Im Anschluss besprechen wir die Einrichtungsmöglichkeiten für die folgende möblierte Vermietung. Ich bin gespannt und halte euch gerne auf dem Laufenden.

Hallo Paul,

bei einem Blick auf deine Kalkulation ist mir aufgefallen das du den Cashflow vor steuern berechnest. Ist dieser für dich ausschlaggebend? Ich weiß natürlich kennt man die zu zahlende Steuer immer erst wenn man sie begleichen muss jedoch halte ich es für Sinnvoll diese ungefähr zu berechnen.

Wie siehst du das?

Grüße

Timo

Hallo Timo,

ich berechne bei meiner Anfangskalkulation immer den Cashflow nach Steuern mit. Du findest die Berechnung auch entsprechend im Kalkulationstool. Ich habe diese hier im Bild nur ausgeblendet, da zum einen die tatsächlichen Steuern erst klar sind, wenn man sie bezahlen muss und zum anderen jeder einen unterschiedlichen Steuersatz hat. Dennoch bin ich der Meinung, dass jeder bei seiner Kalkulation mögliche Steuern mit berücksichtigen sollte.

Viele Grüße

Paul

Danke für diesen tollen Blog. Macht weiter so.

Hallo Paul,

finde ich super, dass du deine Erfahrungen mit uns teilst. Ich habe noch eine Frage zu deiner Finanzierung. Hast du für deine zwei Wohnungen im Paketkauf nur einen Darlehensvertrag für die gesamte Summe abgeschlossen oder zwei getrennte Finanzierungen (je Wohnung) ?

Was macht bei einem Paketkauf mehr Sinn?

Die Zinsen werden zwar bei einem gesamten Darlehensvertrag geringer ausfallen als bei zwei getrennten Verträgen, so hat man etwas mehr Cashflow im Monat übrig, aber wie ist das, wenn man beispielsweise eine Wohnung verkaufen möchte?

Liebe Grüße

Burcu

Hallo Burcu,

ich habe für das Paket ein Darlehen abgeschlossen. Was mehr Sinn macht, hängt davon ab, was du mit den Objekten machen möchtest. Wenn du eines verkaufen willst und eines behalten, dann ist es sinnvoller einzelne Verträge abzuschließen. Wenn du für das Paket einen Darlehensvertrag hast, ist es schwierig ein Objekt heraus zu verkaufen.

Viele Grüße

Paul