Mein drittes Immobilien-Investment sind zwei Mikroapartments in Leipzig. Auch hier war mein Ziel wieder die Nebenkosten mitzufinanzieren, um auf Grund der Vollfinanzierung möglichst wenig bis kein Eigenkapital einsetzen zu müssen (Meine Strategie siehe: Die 4 Pfeiler meiner Immobilienstrategie). Wie ich an die Vollfinanzierung gekommen bin und diese aufgebaut ist, erkläre ich euch in nachfolgenden Blogartikel.

Finanzierung von Mikroapartments

Im folgenden geht es um die Finanzierung meines dritten Immobilieninvestments. Einzelheiten zum Deal an sich könnt ihr im Blogartikel Immobilien-Investment Nr. 3 nachlesen.

Es stellte sich schnell heraus, dass die Finanzierung von Mikroapartments nicht einfach wird. Zum einen gibt es die Objektgrenze von 50.000€ bei Banken. Ist die Investitionssumme geringer als dieser Betrag, dann ist es nicht sehr lohnenswert für Banken das Investment zu finanzieren. Der Aufwand und damit die Kosten für die Bank stehen schlecht im Verhältnis zum Ertrag. Schließlich haben die Banken sowohl bei einem 50.000€-Investment, als auch bei einem 150.000€-Investment den gleichen Bearbeitungsaufwand. Irgendwann ziehen die Banken also die Grenze und scheuen die Mühen für den überschaubaren Ertrag. Einige wenige Banken finanzieren die Investoren dennoch und andernfalls kann man zwei kleine Investments auch kombinieren, um die Grenze von 50.000€ zu überschreiten. Genau das habe ich gemacht. Die beiden Mikroapartments kosteten zusammen 92.500€.

Allerdings gibt es noch einen weiteren Grenzwert, den einige Banken berücksichtigen. Das ist die Größe der einzelnen Wohnung. Hier gibt es die Richtlinie bei einigen Banken, dass Wohnungen unter 30qm nicht finanziert werden. So war es auch bei der Deutschen Bank, bei der ich zuletzt finanziert hatte. Die beiden Mikroapartments sind jeweils ca. 28qm. Ich musste mir also eine neue Möglichkeit suchen. Über die Facebookgruppe der Immopreneur-Community kannte ich einen weiteren Spezialisten für 110%-Finanzierungen. Diesen schrieb ich an, schickte die Unterlagen und erhielt kurz darauf das „go“.

Vollfinanzierung – Mitfinanzierung von zusätzlichen Nebenkosten

Bei einer Vollfinanzierung oder auch 110%-Finanzierung werden neben dem Kaufpreis (100%) auch die Nebenkosten (ca. 10%) durch die Bank finanziert. Dies ist vor allem sinnvoll, um den Eigenkapitaleinsatz zu minimieren. Unter den Nebenkosten versteht man hier Maklergebühren, Notar-/Grundbuchkosten und die Grunderwerbsteuer. Allerdings können optional auch weitere Kosten anfallen, beispielsweise für Gutachter vor dem Kauf oder Renovierungs-/Sanierungsaufwendungen direkt nach dem Kauf.

Eins der beiden Mikroapartments ist leerstehend. Mit der Absicht dieses zu möblieren und dann möbliert zu vermieten, wollte ich also zusätzlich auch noch Geld für die Möblierung mitfinanzieren. Dafür habe ich weitere 5.000€ bei der Bank angefragt und erhalten, sodass ich am Ende sogar auf eine 117%-Finanzierung gekommen bin.

Finanzierung über einen Bausparvertrag

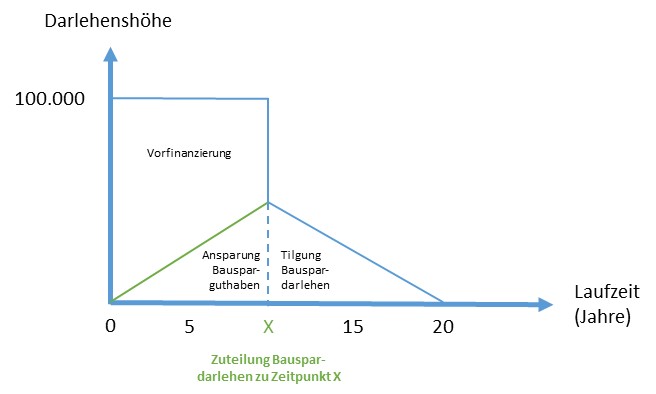

Die Finanzierung wurde bei diesem Investment über einen Bausparvertrag abgewickelt. Bei einem Bausparvertrag im klassischen Sinne spart der Bausparer über einen Zeitraum X eine gewisse Summe an, bis dann am Ende der Ansparzeit ein Bausparkredit zu vorab vereinbarten Konditionen zugeteilt wird. Im Immobiliengeschäft wird dieser Bausparkredit jedoch bereits zu Beginn gewährt, denn der Investor braucht schließlich auch das Geld zur Finanzierung des Objektes. Man spricht in dem Fall von einer Vorfinanzierung. Der Rest ist jedoch ähnlich.

Der Investor spart in einem Bausparvertrag monatlich einen Betrag an. Zum Zeitpunkt X am Ende der Ansparzeit wird der Bausparkredit zu vorab definierten Konditionen zugeteilt. Bis zu diesem Zeitpunkt gibt es also keine Tilgung, die Ansparung der Bausparsumme ist hier der Vermögensaufbau. Durch den Bausparvertrag sichert man sich zum Zeitpunkt des Abschlusses somit langfristig die Kreditkonditionen für die Zukunft. Das macht vor allem auch Sinn, wenn man von steigenden Zinsen ausgeht.

Zum Zeitpunkt der Zuteilung kann der Investor entscheiden, ob die Bausparsumme zur Tilgung des Darlehens oder beispielsweise auch als EK für ein weiteres Investitionsobjekt genutzt wird. Bei einigen Bausparkrediten kann es noch die Bedingung geben, dass man eine gewisse Summe in der Ansparzeit zusammengespart haben muss, damit der Bausparkredit zu den festgelegten Konditionen zugeteilt wird. Ansonsten wird der restliche Kreditbetrag über eine normale Baufinanzierung abbezahlt.

Vor- und Nachteile der Finanzierung über einen Bausparkredit

Eine Bank fordert die Kreditfinanzierung über einen Bausparkredit vor allem aufgrund von zwei Fakten. Zum einen ist dies bei Vollfinanzierungen (100% oder mehr) die geringere Blankolücke beim Investor. Zum anderen ist die höhere Sicherheit der Finanzierung durch die langfristig gesicherten Zinsen ein weiteres Argument.

Blankolücke bei Vollfinanzierungen

Nehmen wir als Beispiel ein Objekt mit einem Marktwert von 100.000€, welches man auch exakt zu diesem Preis kauft. Eine Bank beleiht ein Objekt jedoch aus Sicherheitsgründen nur zu einem bestimmten Beleihungsauslauf. Dieser Beleihungsauslauf stellt das Beleihungsrisiko eines Kredites dar. Bei einer normalen Baufinanzierung beleiht eine Bank in der Regel weniger, als dass sie es bei einem Bausparkredit machen kann.

Angenommen, dass bei einer normalen Baufinanzierung ein Objekt mit Marktwert von 100.000€ zu 60% beliehen werden kann, dann wäre hingegen bei einem Bausparkredit ein Beleihungsauslauf von beispielsweise 80% möglich. Die Blankolücke eines Kredits stellt nun den Restbetrag zwischen Beleihungsauslauf und Kreditsumme dar. In diesem Fall wäre dies also bei einer Baufinanzierung eine Blankolücke von 40.000€ (100.000€ Kreditsumme minus 60.000€ Beleihung), bei dem Bausparkredit jedoch nur 20.000€ (100.000€ Kreditsumme minus 80.000€ Beleihung). Die Zahlen sind hier fiktiv und sind abhängig von der jeweiligen Bank.

Je mehr Blankolücke sich im Laufe der Zeit bei einem Investor anhäuft, desto schwieriger wird die Finanzierung durch die Bank. Hier spricht also der Bausparkredit für eine geringere Blankolücke und damit eine bessere langfristige Finanzierungsmöglichkeit.

Zinssicherheit durch einen Bausparkredit

Der andere Grund für eine Finanzierung über einen Bausparkredit ist die langfristige Zinssicherheit. Sollte der Zins in Zukunft steigen, dann macht der Investor durch die Zinssicherung „Gewinn“. Sollte der Zins langfristig fallen, so streicht die Bank höhere Einnahmen als dann marktüblich ein. In welche Richtung sich die Zinsen auch entwickeln, eines ist sicher. Es besteht weniger Risiko, dass der Investor plötzlich auf Grund von stark steigenden Zinsen zahlungsunfähig wird und die Bank von der Zwangsvollstreckung Gebrauch machen muss.

Ein weiterer Punkt, der bei einer Bank für die Finanzierung über einen Bausparvertrag spricht, sind die zusätzlichen Abschlussgebühren. Diese gibt es bei normalen Baufinanzierungskrediten in der Höhe nicht und werden bei einem Bausparkredit vom Investor getragen. Dies ist ein Punkt, warum viele Investoren von solch einer Finanzierung absehen und einen Bausparkredit als schlecht empfinden. Die Gesamtkosten der Finanzierung sind damit höher.

Übersicht Vor- und Nachteile aus Sicht des Investors

Für mich persönlich war dies in dem Fall die einzige Möglichkeit die 117%- bzw. Vollfinanzierung zu erhalten. Außerdem passt die Finanzierung noch immer sehr gut zu meiner Immobilien-Strategie (siehe

Die 4 Pfeiler meiner Immobilienstrategie). Hohe Finanzierungen und der Aufbau eines monatlichen Cashflows sind meine Herangehensweise und genau dies konnte ich durch diese Finanzierung erreichen. Nun, insofern die Möblierung und Vermietung des noch leerstehenden Apartments so klappt, wie geplant.

Nachfolgend erhaltet ihr noch eine zusammengefasste Übersicht von Vor- und Nachteilen einer Finanzierung über einen Bausparkredit aus Sicht eines Investors.